Immobilien als Kapitalanlage prüfen

Prüfe in 3 Minuten,ob sich eine Immobiliewirklich lohnt

Cashflow, Finanzierung, Risiken und Kaufentscheidung in einem strukturierten Investmentreport für Kapitalanleger, Objektvergleich und Bankgespräch.Kostenlos vorprüfenRisiken sichtbar machenAnalyse als PDF sichern

Report-Vorschau+158,77 €Solide Kapitalanlage · DSCR 1,18

Beispieldaten testenMusterobjekt ladenÜbernimmt Beispielwerte in den Rechner, damit du den Ablauf direkt prüfen kannst.

Report-VorschauScore, Cashflow und Einschätzung

KAPITA Fokuskennzahl

Cashflow nahe Break-even0,00 €

Monatlicher CashflowDie Immobilie liegt rechnerisch nahe am Break-even.– EK-Rendite– €/m²

Cashflow p.a.Cashflow p.a. erklären

Der jährliche Cashflow zeigt, wie viel Geld nach laufenden Kosten, Finanzierung und optionaler Steuerwirkung rechnerisch pro Jahr übrig bleibt oder fehlt.

Bank-DSCRBank-DSCR erklären

Der Bank-DSCR zeigt, ob der konservativ angesetzte Objektüberschuss den jährlichen Kapitaldienst aus Zins und Tilgung deckt. Über 1 bedeutet rechnerische Deckung, ab etwa 1,20 entsteht mehr Puffer.

BruttorenditeBruttorendite erklären

Die Bruttorendite vergleicht die Jahresmiete mit dem Kaufpreis. Sie ist ein schneller Erstcheck, berücksichtigt aber noch keine Kosten, Finanzierung oder Steuer.

KaufpreisfaktorKaufpreisfaktor erklären

Der Kaufpreisfaktor zeigt, wie viele Jahreskaltmieten rechnerisch im Kaufpreis stecken. Je niedriger der Faktor, desto günstiger wirkt das Objekt im Verhältnis zur Miete.

Bleibt monatlich Geld übrig?

Monatliche Tragfähigkeit

Die Immobilie liegt rechnerisch etwa am Break-even. Schon kleine Änderungen bei Miete, Zins oder Kosten können das Ergebnis drehen.

Monatlicher CashflowMonatlicher Cashflow erklären

Das ist der Betrag, der nach laufenden Kosten, Finanzierung und optional Steuern monatlich übrig bleibt oder fehlt.

Cashflow p.a.Cashflow p.a. erklären

Der jährliche Cashflow zeigt denselben Überschuss oder Fehlbetrag auf Jahressicht.

Cashflow p.a. vor SteuerCashflow p.a. vor Steuer erklären

Diese Kennzahl zeigt, wie die Immobilie vor persönlicher Einkommensteuer läuft.

Break-even-MieteBreak-even-Miete erklären

Diese Monatsmiete wäre ungefähr nötig, damit der Cashflow bei den aktuellen Annahmen bei 0 Euro liegt.

JahresmieteJahresmiete erklären

Das sind die Nettokaltmieten eines Jahres vor Kosten, Mietausfallwagnis und Finanzierung.

Objektüberschuss p.a.Objektüberschuss p.a. erklären

Das ist der operative Überschuss aus Miete minus laufenden Objektkosten, aber vor Zins, Tilgung und Steuer.

Objektüberschuss nach Steuer p.a.Objektüberschuss nach Steuer p.a. erklären

Hier wird der operative Überschuss um die berechnete Steuerwirkung ergänzt oder reduziert.

Passt der Kaufpreis zur Miete?

Rendite & Kaufpreis

Die Rendite wirkt im Verhältnis zum Kaufpreis eher schwach. Prüfe, ob Miete, Kaufpreis oder laufende Kosten realistisch verbessert werden können.

EK-RenditeEK-Rendite erklären

Die Eigenkapitalrendite zeigt, wie stark sich dein eingesetztes Eigenkapital über den Cashflow verzinst.

BruttomietrenditeBruttomietrendite erklären

Das ist die Jahresmiete im Verhältnis zum Kaufpreis. Kosten werden hier noch nicht berücksichtigt.

NettomietrenditeNettomietrendite erklären

Diese Rendite berücksichtigt laufende Objektkosten und ein eingetragenes Mietausfallwagnis, aber keine persönliche Einkommensteuer. Dadurch ist sie konservativer und besser mit anderen Objekten vergleichbar.

Objektüberschuss für NettorenditeObjektüberschuss für Nettorendite erklären

Das ist der Jahresüberschuss, den KAPITA für die Nettomietrendite verwendet: Jahresmiete minus nicht umlagefähige Kosten, Rücklagen, sonstige Kosten und eingetragenes Mietausfallwagnis.

Rendite nach SteuerRendite nach Steuer erklären

Diese Kennzahl zeigt die Nettorendite inklusive der berechneten persönlichen Steuerwirkung, sofern die Steueroption aktiviert ist.

KaufpreisfaktorKaufpreisfaktor erklären

Der Faktor sagt, wie viele Jahreskaltmieten dem Kaufpreis entsprechen. Niedriger ist meist günstiger.

Miete pro m²Miete pro m² erklären

Diese Zahl hilft, die angesetzte Miete mit ähnlichen Wohnungen oder Häusern in der Lage zu vergleichen.

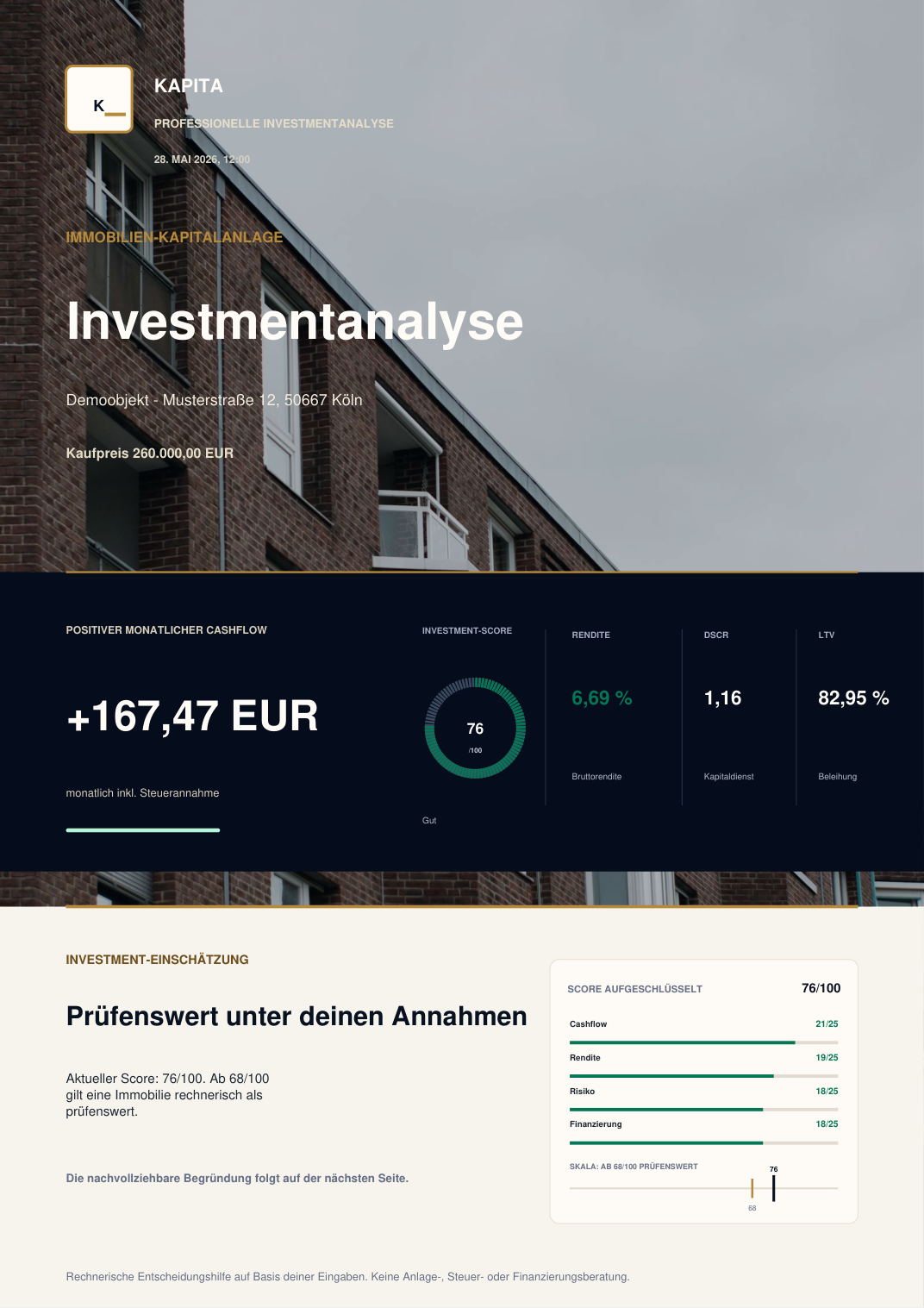

Report-Vorschau

Professionelle Prüfung als PDF sichern

01Kostenlose Vorprüfung erstellen02Report-Vorschau mit eigenen Zahlen prüfen03Vollständige Prüfung als PDF sichern

KAPITAProfessionelle Investmentanalyse

Immobilien-Kapitalanlage

Objektadresse

- Datum

- beim Export

- Kaufpreis

- 0,00 €

Cashflow nahe Break-even0,00 €Monatlicher Cashflow

Investment-ScoreAusgewogene Ausgangslage

Bruttorendite–

DSCR–

Loan-to-Value–

Investment-EinschätzungDu siehst sofort, ob das Objekt grundsätzlich prüfenswert wirkt.

Die Vorschau zeigt Cashflow, Score und Kernkennzahlen. Die vollständige Objektanalyse ergänzt Risiko, Finanzierung, Szenarien und Rechenweg.

Erst prüfen, dann entscheiden

Du siehst zuerst kostenlos, ob sich die Immobilie überhaupt weiter lohnt.Der Rechner bleibt kostenlos. Sobald die wichtigsten Angaben vorhanden sind, kannst du die Vorschau prüfen und entscheiden, ob du die vollständige Analyse als Report nutzen möchtest.- Monatlicher Cashflow und Rendite

- Break-even-Miete und Mietpuffer

- Erste Einordnung zur Finanzierung

- Vorschau auf Aufbau und Kennzahlen

- Risikoanalyse mit Stressszenarien

- Banknahe Finanzierungseinordnung

- 5/10/20-Jahres-Prognose

- Formeln, Annahmen und Entscheidungsfazit

Kein AboSicherer Stripe-CheckoutApple Pay / Google PayKeine Registrierung

Enthält die wichtigsten Punkte für eine nachvollziehbare Objektprüfung.

- Kaufentscheidung mit Score

- Cashflow nach Kosten, Finanzierung und Steuer

- DSCR, Fremdfinanzierung und Bankkennzahlen

- Zins-, Leerstands- und Kosten-Stresstest

- 5/10/20-Jahres-Projektion

- Formeln und Annahmen zur Nachvollziehbarkeit

Erst Kerndaten ergänzen, dann Kapitalanlage vollständig prüfen.Ergänze diese Angaben, damit die Objektanalyse nicht leer oder missverständlich wird.

- Kaufpreis

- Vermietbare Fläche

- Monatsmiete

- Eigenkapital

- Persönlicher Steuersatz bis 60 %

Vor dem Checkout

Die vollständige Objektanalyse wird als digitaler Immobilienreport bereitgestellt. Der einmalige Zugriff kostet 19,00 EUR einmalig. Die Zahlung erfolgt anschließend im sicheren Zahlungsbereich von Stripe.

Vollständigen Musterreport ansehenEinmaliger Zugriff: 19,00 EUR einmalig; keine Umsatzsteuerberechnung gemäß § 19 UStG

Sicherer Checkout über StripeKein AboApple PayGoogle PayKarte

Report-Vorschau

Sieh vorher, wie deine Analyseals fertige Unterlage aussieht

Drei Beispielseiten zeigen dir den Aufbau des Reports: erst der schnelle Überblick, dann die Finanzierung und schließlich die Risiken, die du vor einer Entscheidung prüfen solltest.Zeigt, wie stark ein höherer Zinssatz den monatlichen Cashflow belasten kann.

Ordnet ein, ob der Objektüberschuss den Kapitaldienst rechnerisch tragen kann.

Zeigt Restschuld, Tilgung, Cashflow und mögliche Vermögensentwicklung im Zeitverlauf.

Dokumentiert Annahmen und Rechenwege, damit die Ergebnisse später nachvollziehbar bleiben.

Nach der Berechnung

Vom Cashflow zur fundierten Kaufprüfung

Die kostenlose Berechnung zeigt dir schnell, ob nach Miete, Kosten und Finanzierung rechnerisch Geld übrig bleibt. Die vollständige Objektanalyse ist der nächste Schritt, wenn du die Kapitalanlage nachvollziehbar prüfen, vergleichen oder dokumentieren möchtest.Cashflow kostenlos berechnen

Prüfe zuerst Miete, laufende Kosten, Finanzierung und Break-even-Miete direkt im Rechner.

Risiken früh erkennen

Schaue danach auf DSCR, Fremdfinanzierungsquote, Mietpuffer, Steuerwirkung und Stressszenarien.

Objektprüfung festhalten

Nutze die vollständige Objektanalyse, wenn du das Objekt vergleichen, prüfen oder für ein Bankgespräch aufbereiten möchtest.

Excel reicht oft nicht

Einzelne Zahlen beantworten selten die eigentliche Frage

Eine Tabelle kann den Cashflow berechnen. Schwieriger ist die Einordnung: Trägt die Finanzierung? Wie wirkt Leerstand? Ist der Kaufpreis noch plausibel? Genau dafür bündelt der Report Rechenweg, Risiko und Fazit.Excel / Einzelrechner

In Excel bleiben Eingaben, Formeln und Schätzungen oft verstreut oder schwer nachvollziehbar.

KAPITA Report

Der Report dokumentiert Eingaben, Annahmen und Rechenwege an einer Stelle.

Excel / Einzelrechner

Viele Rechner zeigen Rendite, aber nicht, was bei Zinsanstieg, Leerstand oder höheren Kosten passiert.

KAPITA Report

KAPITA macht diese Punkte als Stressszenarien sichtbar, bevor du dich festlegst.

Excel / Einzelrechner

Kapitaldienst, DSCR, Fremdfinanzierung und Mietpuffer müssen meist selbst zusammengesucht werden.

KAPITA Report

Die Finanzierung wird banknah eingeordnet und verständlich erklärt.

Excel / Einzelrechner

Am Ende stehen Zahlen, aber oft kein klares Fazit für die Kaufprüfung.

KAPITA Report

Der Report bündelt Score, Kaufargumente, Risiken und nächste Prüfpunkte.

Fehler vermeiden

Fehler beim Kauf einer Kapitalanlage vermeiden

Viele Kapitalanlagen wirken auf den ersten Blick rentabel. Kritisch wird es oft erst nach Hausgeld, Rücklagen, Mietausfall, Steuerwirkung, Kapitaldienst und Zinsänderung.- Kaufpreis nur anhand der Bruttorendite bewerten

- Hausgeld, Rücklagen und nicht umlagefähige Kosten unterschätzen

- Steuerwirkung und AfA zu grob einordnen

- Zinsanstieg oder Anschlussfinanzierung nicht simulieren

- Leerstand und Mietausfall nicht berücksichtigen

- Finanzierung ohne DSCR, Fremdfinanzierung und Mietpuffer prüfen

- langfristigen Vermögensaufbau zu optimistisch einschätzen

Was die Objektanalyse ergänzt

Aus dem Cashflow wird eine nachvollziehbare Investmentprüfung

Der Rechner liefert die schnelle Antwort. Der Report ergänzt die Punkte, die bei Immobilien-Kapitalanlagen häufig übersehen werden: Finanzierung, Risiko, Zukunftsszenarien und transparente Formeln.Fasst Cashflow, Rendite, Finanzierung und Risiko zu einer nachvollziehbaren Einordnung zusammen.

Macht sichtbar, welche Annahmen kritisch werden können, bevor du dich auf ein Objekt festlegst.

Ordnet DSCR, Kapitaldienst, Fremdfinanzierung und optionalen Loan-to-Value verständlich für Bankgespräche ein.

Zeigt, wie sich Zinsanstieg, Leerstand, niedrigere Miete oder höhere Kosten auf den Cashflow auswirken.

Dokumentiert Restschuld, Tilgung, Cashflow und möglichen Vermögensaufbau über mehrere Zeitpunkte.

Formeln, Annahmen und Eingaben werden so erklärt, dass die Ergebnisse später nachvollziehbar bleiben.

Bündelt Kaufargumente, Risiken und nächste Prüfschritte, statt nur einzelne Kennzahlen zu zeigen.

Weiterführende Inhalte

Rechnen, verstehen und besser vorbereitet entscheiden

Diese Seiten helfen dir, einzelne Kennzahlen richtig einzuordnen und schneller von der ersten Prüfung zur strukturierten Investmentanalyse zu kommen.Beispiele

So sieht die fertige Analyse aus

Wissen

Wichtige Begriffe verstehen

Immobilien-Kennzahlen einfach erklärtBruttomietrendite bei ImmobilienNettomietrendite bei ImmobilienEigenkapitalrendite bei ImmobilienBreak-even-Miete bei ImmobilienKapitaldienst bei ImmobilienGesamtkapitalbedarf beim ImmobilienkaufCashflow nach Steuer bei ImmobilienWas ist DSCR bei Immobilien?Was ist Loan-to-Value bei Immobilien?Cashflow bei Immobilien einfach erklärtKaufpreisfaktor bei ImmobilienHausgeld: umlagefähig und nicht umlagefähigAfA bei Immobilien berechnen und richtig einordnen

Direkt starten

Schneller zum eigenen Check

Grundlagen

Immobilienrendite, Cashflow und Finanzierung verständlich erklärt

Was ist ein Immobilien Rendite Rechner?

Ein Immobilien Rendite Rechner hilft, Kaufpreis, Miete, laufende Kosten, Eigenkapital und Finanzierung zusammenzuführen. Dadurch wird sichtbar, ob eine Kapitalanlage nach deinen Eingaben tragbar erscheint und welche Kennzahlen für die Entscheidung besonders wichtig sind.

Wie berechnet sich der Cashflow einer Immobilie?

Der monatliche Cashflow ergibt sich vereinfacht aus Mieteinnahmen minus nicht umlagefähigen Kosten, Rücklagen, sonstigen Kosten, konservativem Mietausfallwagnis, Kapitaldienst und optionaler Steuerwirkung. Ein positiver Cashflow bedeutet laufenden Überschuss, ein negativer Cashflow monatlichen Kapitalbedarf.

Warum sind DSCR, Fremdfinanzierung und LTV wichtig?

DSCR zeigt, ob der Objektüberschuss den Kapitaldienst deckt. Der Loan-to-Value zeigt, wie hoch das Darlehen im Verhältnis zum Immobilienwert ist. Wenn kein separater Marktwert eingetragen ist, nutzt KAPITA den Kaufpreis als Immobilienwert.

Was sagt die Break-even-Miete aus?

Die Break-even-Miete zeigt, welche monatliche Miete bei den eingegebenen Annahmen ungefähr nötig wäre, damit der Cashflow bei null liegt. Sie macht sichtbar, wie viel Mietpuffer ein Objekt rechnerisch besitzt.

Wie lässt sich die Eigenkapitalrendite einer Immobilie berechnen?

Die Eigenkapitalrendite setzt den jährlichen Cashflow ins Verhältnis zum eingesetzten Eigenkapital. Sie hilft einzuschätzen, ob das gebundene Kapital im Vergleich zu Risiko, Aufwand und Alternativen angemessen arbeitet.

Warum ist ein Kapitalanlage Wohnung Rechner hilfreich?

Ein Kapitalanlage Wohnung Rechner macht sichtbar, welche Wirkung Kaufpreis, Miete, Hausgeld, Rücklage und Finanzierung gemeinsam haben. Gerade bei Eigentumswohnungen können kleine Kostenunterschiede den Cashflow deutlich verändern.

FAQ

Häufige Fragen zur Objektanalyse im Rechner

Was berechnet der Immobilien Rendite Rechner?

Der Rechner ermittelt aus Kaufpreis, Miete, Kaufnebenkosten, Finanzierung und laufenden Kosten zentrale Kennzahlen für eine Immobilien-Kapitalanlage.

Was bedeutet monatlicher Cashflow?

Der Cashflow zeigt, ob nach laufenden Kosten, Finanzierung und optionaler Steuerwirkung monatlich Geld übrig bleibt oder zusätzlich eingebracht werden muss.

Eignet sich die Objektanalyse für das Bankgespräch?

Die vollständige Objektanalyse ist als strukturierte Gesprächsgrundlage aufgebaut. Sie ersetzt keine Finanzierungszusage, fasst aber Kennzahlen, Risiken und Annahmen nachvollziehbar zusammen.

Werden Steuern berücksichtigt?

Wenn die Steueroption aktiviert ist, berücksichtigt der Rechner unter anderem AfA, steuerpflichtiges Ergebnis und persönliche Steuerwirkung in den relevanten Berechnungen.

Wie berechnet man die Eigenkapitalrendite einer Immobilie?

Die Eigenkapitalrendite zeigt, wie sich der jährliche Cashflow im Verhältnis zum eingesetzten Eigenkapital darstellt. Sie hilft, unterschiedliche Objekte besser vergleichbar zu machen.

Warum ist die Break-even-Miete wichtig?

Die Break-even-Miete zeigt, welche Monatsmiete bei den eingegebenen Annahmen ungefähr nötig wäre, damit der Cashflow rechnerisch bei null liegt.